提示

:

点击上方

"

CamCellLab

",

关注本公众号。

导读:

2011年,在韩国益山工厂生产车间,一排排BEV软包电芯生产线正在有条不紊地工作中。这一年,凭借软包电池,LG化学动力电池业务开始加速扩张。

同年,在中国,曾毓群赌上自己的职业生涯成立了一家专门经营汽车电池的新公司,并将其命名为“宁德时代”。而此时,搭载磷酸铁锂电池的比亚迪新能源汽车已行驶在中国大街小巷。

宁德时代四川基地

彼时,这三家企业可能都不会想到,十年后,他们将成为彼此最强劲的竞争对手。

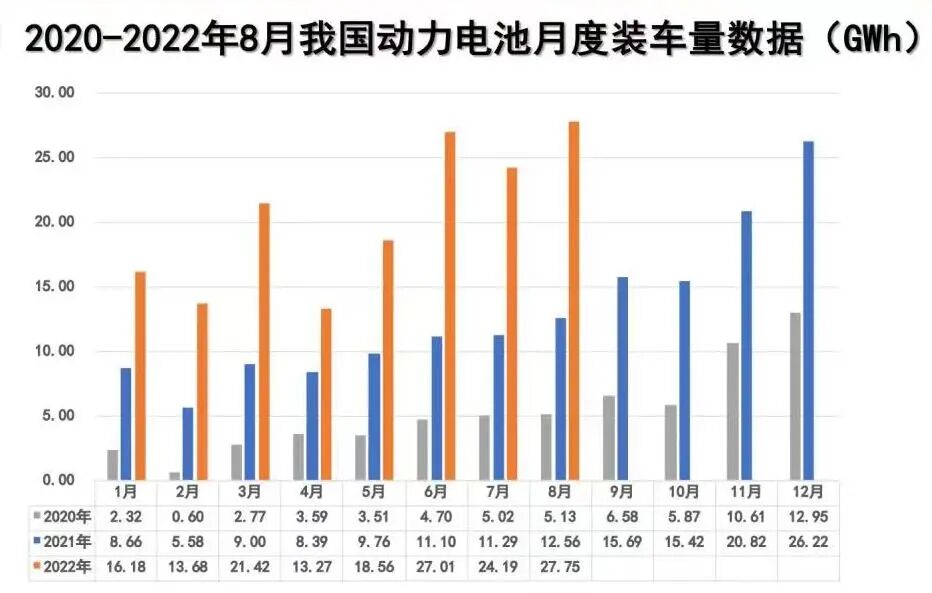

韩国市场调研机构SNE Research最新公布的数据显示,今年1-7月,全球动力电池装机量已达240.8吉瓦时,宁德时代、LG新能源、比亚迪位列前三,占据超过七成的市场份额,全球动力电池市场格局呈“三分天下”之势。

今年1-7月,全球动力电池装机量240.8吉瓦时,同比增长76%。与去年相比,宁德时代、LG新能源和松下“三雄争霸”的格局已不复存在,取而代之的是宁德时代、LG新能源和比亚迪“三分天下”的局面。

数据显示,宁德时代依然是全球动力电池装机量的绝对“霸主”。1-7月,它的装机量达83.6吉瓦时,同比增长110.6%,市占率达34.7%;LG新能源装机量达34.4吉瓦时,市场占比14.2%,排名保持第二不变;而比亚迪装则以30.3吉瓦时的装车量和12.6%的市占率位列第三。

值得注意的是,相比2021年半年榜单和年度排名,宁德时代进一步拉开了和LG新能源之间的差距。此外,比亚迪7月的电池装机量超过LG新能源,跃居第二。这是比亚迪继4月和5月后,第三次从后者手中夺得第二名的宝座。而去年同期排名第三的松下,则以20.8吉瓦时的装机量滑落至第四。

赛迪顾问新材料产业研究中心常务副总经理赵振越分析,国内新能源汽车市场的高景气是推动宁德时代、比亚迪电池规模增长的主要原因。此外,宁德时代客户资源丰富,全方位覆盖海内外车企,使其装机量遥遥领先。比亚迪则凭借自供车型销售量激增迎来装机量暴涨。“可以预见,在第三季度,全球装机量排名或将继续发生变化,而宁德时代、LG新能源和比亚迪的三强之争仍会继续。”赵振越说。

然而,宁德时代、LG新能源和比亚迪并不满足于现有的市场版图,为了分得更大的“蛋糕”,它们仍在不断扩大自己的“朋友圈”。

宁德时代已实现主流车企供应链全覆盖。“目前,基本上全球主流车企都是我们的客户。”宁德时代相关负责人告诉《中国电子报》记者。在宁德时代的“朋友圈”中,不仅有一汽、北汽、广汽等六大国有车企,有“蔚小理”、哪吒、塞力斯等一众造车新势力,还有特斯拉、宝马、大众、通用等国外汽车巨头。日前,有报道称,宁德时代将为现代起亚韩国本土车型供货,正式进入韩国市场。

LG新能源一直坚持全球化战略,客户多来自北美、欧洲和韩国,例如特斯拉、雷诺、现代、大众、奥迪、保时捷、通用、起亚等。值得一提的是,在1-7月中国以外地区动力电池装机量排名中,LG新能源以31.1吉瓦时排名第一,而宁德时代仅位列第三。此外,LG新能源也开始瞄准中国市场,为中国自主品牌车企配套动力电池。例如,LG新能源在华全资子公司爱尔集为吉利豪情汽车供应动力电池。预计未来,LG新能源或将开拓更多中国本土车企客户。

相比宁德时代和LG新能源,比亚迪电池长期以来以自供为主,直到近两年才逐步走向“开放”,并与一汽红旗、长安、金康、北汽等建立合作关系。同时,外传它也在接触特斯拉、福特、大众、戴姆勒、现代汽车等多家国际车企。“比亚迪的零部件要走市场化方向,一方面做自己的生意,一方面做别人的生意,做到国外顶级车企的生意,这才叫本事。”比亚迪董事长王传福说,“几乎你能想得到的汽车品牌都在和我们谈合作。”

对供应链的把控能力和大规模量产能力成为目前动力电池企业竞争制胜的关键。大众集团在自建电池厂时曾表示,在电动汽车时代,规模化的重要性远远超过其在燃油车时代的重要性。

在供应链方面,从最上游的锂矿、锂盐,到电池的正负极材料、隔膜、制造设备等,宁德时代、LG新能源和比亚迪均有较为完善的布局。例如,从上游资源看,宁德时代深度绑定天宜锂业,并投资参股北美锂业等外国矿业公司;LG新能源与澳大利亚锂矿商Liontown Resources签订长期采购协议;比亚迪与融捷股份、盛新锂能、西藏矿业等多家国内锂矿企业深度合作。此外,宁德时代和比亚迪在汽车芯片、底盘、自动驾驶、激光雷达技术等方面也有延展布局,形成产业链一体化闭环。

在产能方面,随着市场需求不断扩大,动力电池供应出现缺口。SNE Research预测, 如果以2021年年初的产能规划进行计算,到2025年,动力电池产销缺口将达到37%,装车缺口将达到25%,且持续维持供需紧张的状态。在此背景下,宁德时代、LG新能源和比亚迪相继加快扩产步伐,扩产竞赛进入白热化。

宁德时代继续在全球范围内大举扩张产能。据不完全统计,今年1-7月,宁德时代披露的扩产投资金额已逾800亿元,投资项目包括山东济宁电池基地、匈牙利电池工厂、印尼电池产业链项目等。现阶段,宁德时代已在全球范围内投建12座生产基地,加上与车企合资产能,预计2025年产能超过670吉瓦时。有观点认为,2022年底,宁德时代产能就将超过400吉瓦时,叠加匈牙利扩产产能后,总产能规划或将超900吉瓦时,遥遥领先其他国内外电池厂,可保证全球35%以上装机份额。宁德时代相关负责人表示,公司在欧洲、东南亚等地区布局生产基地,形成全球化资源配置能力,能够及时响应海外客户的需求,保障太瓦时(Twh)时代的交付和供应。

LG新能源将扩产重心放在北美。今年以来,它已宣布在加拿大安大略省、美国亚利桑那州等地建设电池工厂。前不久,LG新能源还和本田举行签约仪式,商定投资44亿美元在美国合建动力电池厂。目前,LG新能源在美国密歇根州和俄亥俄州拥有两家建成的工厂,在田纳西州、密歇根州的合资工厂正在进行建设。LG新能源高级副总裁申荣埈表示,预计到2025年,LG新能源在全球范围内将产能将提高至540GWh,其中北美地区产能占比将超过40%。

比亚迪的产能扩张主要聚焦国内。据统计,今年以来,比亚迪陆续在襄阳、长春、盐城、贵阳等7地签约、落地电池生产基地,预计新增规划产能达187吉瓦时。再加上去年新增及扩建的芜湖、滁州、西安等基地,预计到2025年实现产能规划600吉瓦时。

目前动力电池技术路线多样,性能各有不同。按照材料体系来划分,分为磷酸铁锂和三元;按照封装形式来划分,分为圆柱、方形、软包电池;CTP、CTC等电池结构创新也层出不穷。但总的来说,长寿命、真安全、超快充、高比能是动力电池技术创新方向,也是市场的主流需求。

宁德时代相关负责人介绍,公司不断进行技术创新和产品迭代。在材料领域,三元锂和磷酸铁锂齐头并进,并提前布局M3P和钠离子电池,同时积极推进固态电池、无钴电池、无负极金属电池等下一代电池;在结构领域,率先探索推广CTP、CTC、A/B模式。

LG新能源技术布局主要围绕三元展开,是全球最早量产三元正极材料的公司,同时也在着手开发磷酸铁锂、无钴电池和全固态电池。LG新能源中国事业总经理郑渊斗介绍,LG新能源在尖端材料技术及制造工艺上构建了差异化竞争优势,拥有全球领先、能量密度更高的NCMA(四元锂电池)技术,安全性能更优秀的聚合物、硫化物全固态电池和更轻量化的琉锂电池。

而比亚迪在单一领域进行优化创新,即在材料和结构上聚集磷酸铁锂路线和刀片电池工艺的同时,也在研究新的电池形态。日前,比亚迪公布了一款“六棱柱”电池专利。据介绍,该电池单体电芯呈六棱柱状,从上方看过去呈蜂巢状,有别于目前主流的圆柱、软包、方形等电池。专利描述,该电池可增大极芯容量,壳体内可以容纳更多电解液,以延长极芯的使用寿命,同时在将多个电池连接为电池模组时,有效提高了外部空间利用率,避免电池短路或断路,满足各种尺寸电池模组的排布需求,以使电池模组适用于各种环境。

有观点认为,第一轮电池供应链重组受益于软包式微、方型崛起。在这轮重组中,宁德时代凭借磷酸铁锂、高电压三元、CTP等技术快速突破市场,市占率不断创下新高。而在第二轮重组中,新的电池结构及材料体系,如大圆柱、麒麟电池、超高镍、磷酸锰铁锂等将成为重要创新。在这轮重组中,以宁德时代、比亚迪为首的中国电池企业竞争力将不断提升,引领动力电池市场继续发展。

来源:中国电子报 9月16日文章 张维佳

请读者注意:本公众号转载这篇文章,不构成任何投资建议。原文有删减

声明:欢迎广大学者踊跃投稿 。本栏目信息来源及内容仅作为学术课题研究、技术交流等用途,不作为商业用途;文章观点仅供分享交流,转载请注明出处;如涉及版权等问题,我们将及时沟通处理。

康桥电池能源CamCell Lab

专注于新型电池技术、数字孪生仿真模型、数据驱动、数据可视化、技术方案研究与专家咨询服务,欢迎关注 。